M&Aとは

M&Aとは、日本語で合併の意味を持つ英語Mergersと買収の意味を持つ英語Acquisitionsの組合せの略です。つまり、M&Aとは、複数の企業がお互いの利益のために協力するために行われるもので、主に業務提携、資本提携、分割、買収の4つの形態があります。近年、M&Aの手法が多様化しており、日本においてもM&Aが経営戦略のアイテムとして積極的に利用されています。

日本企業とM&A市場の現状

日本企業、特に中小零細企業経営における一番の問題点として挙げられるのが、事業承継・後継者問題ですが、この経営課題を解決に導く手段として、現在、M&Aの活用が広がりを見せています。政府・各種機関などの積極的な支援も追い風となり、M&Aは、より身近なものとして捉えられています。

売り手、買い手それぞれの背景から見てみますと、売り手側は、様々な理由で事業継承が行えないのが現状で、事業承継ニーズが高まる中、有効な手段としてM&Aが脚光を浴びています。一方で、買い手側としては、国内市場が縮小する中でシェアアップや新事業進出の受け皿としての企業買収が行われM&Aが増加傾向にあります。日本のM&Aは毎年2000件以上行われており、M&Aの需要は年々拡大してきております。

今注目されるスモールM&A

「スモールM&A」は様々な言われ方がありますが、売上高が1億円未満、従業員規模が数名から20名以下という事業規模の比較的小さいM&Aのことを「スモールM&A」と捉えられることが多いです。

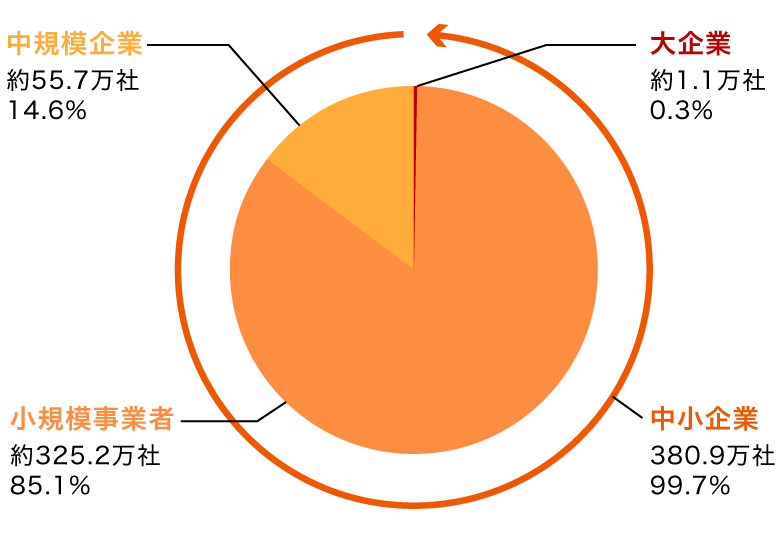

2017年版の中小企業白書では、日本全国に存在する企業・個人事業所の数は382万社となっています。これを中小企業庁が区分する「大企業」「中小企業」「小規模企業」に分類すると、「中小・小規模企業」の割合は、実に全体の99.7%という比率になっています。日本の地域経済にとって、中小・小規模事業者が如何に大きな役割を果たしているかが分かります。しかし、前述のように中小・小規模事業者の多くは、後継者問題などの様々な課題を抱えているのが現状で、今後の市場縮小を考慮すると、事業の清算や撤退を考えざるを得ないケースが多くなっています。対して、同じ中小企業でも積極的な成長を目指す企業にとっては、売手企業の有する顧客基盤・各種許認可・即戦力となる従業員・経営者の経験などは、成長を加速する上で必須のアイテムとなっています。

従来のM&Aは大手・上場企業が中規模(年商30億円以上)企業を買収するケースが過半を占めていましたが、今後は中規模企業が生き残りと成長を賭けて、地域の小規模企業との関係強化を模索する流れが本流となる。

スモールM&Aはその有効手段として、地域活性化を図ると共に当事者双方のメリットを最大限引き出す手法となるでしょう。

レーマン方式とは・・・

レーマン方式とは、M&A専門のアドバイザリー会社や仲介事会社において一般的に使われているM&A取引における成功報酬の体系であり、取引金額(移動した資産の価格など)に応じて報酬料率が逓減する仕組みになっています。

<設定例>

取引金額が5億円までの部分・・・5%

取引金額が5億円を超え10億円までの部分・・・4%

取引金額が10億円を超え50億円までの部分・・・3%

取引金額が50億円を超え100億円までの部分・・・2%

取引金額が100億円を超える部分・・・1%

<計算例:取引金額が12億円の場合>

①5億円(~5億円部分)× 5% = 2,500万円

②5億円(5億円~10億円部分)× 4% = 2,000万円

③2億円(10億円~12億円部分)× 3% = 600万円

上記①~③の合計5,100万円(=2,500万円+2,000万円+600万円)

レーマン方式のメリット・デメリット

それぞれ多数ありますが、強く感じるものを列挙します。

メリット

デメリット

M&Aは対象規模の大小に関わらず、実施すべき手順が多数あり、売買価格が100億円を超えようと、1億円以下でまとまろうとM&A仲介会社内の作業コストや専門家への手数料は大きく変わりません。

従って、1億円以下のスモールM&Aであっても、仲介会社の経費が相応に発生します。仲介会社はその負担吸収のため成約手数料の最低額を設定します。具体的には、株式上場しているM&A仲介企業を始め、5億円以下の成約価格で5%もしくは最低手数料は概ね1,000万円となっています。

レーマン方式を採用することで、企業M&A会社は成約価格5億円以下のM&Aにも関われるとともに、継続的な重要顧客となる買い手企業の負担感を軽減するのに便利な仕組みです。しかし、不動産売買の仲介手数料が3%であることを考慮すると、高いと感じる方も多いと思います。

一方で、国内全企業の99%以上を占める中小企業が売却する際には、この報酬設定は非常に高いハードルになりかねません。仮に5,000万円の想定価格で企業を売ろうにも、作業実費の他に1,000万円(20%)の手数料が発生し、売却側のメリットは乏しくなります。これでは、地方活性化の目玉としているスモールM&Aが進むはずはありません。

それが、コネクトエッジがレーマン方式ではなくパッケージ制の料金体系を採用している理由でもあります。私たちは、このレーマン方式が日本の中心を担っている中小企業のM&Aにとって、足枷になってしまうと考えました。スモールM&Aが、今の中小企業が必要としているソリューションであることは間違いありません。そのスモールM&Aの敷居を下げ、日本にスモールM&Aを浸透させたいという思いから、私たちコネクトエッジはメジャーなレーマン方式ではなく、分かりやすいパッケージ制の料金体系を採用いたしました。

またパッケージ制の料金は、M&A検討の早期スタートを促すことから、売却プランをじっくり検討する時間を創れるというメリットもあります。残念ながら売却のタイミングを逃し、廃業や倒産を余儀なくされた企業を、私たちは何社も見てきました。「そんな会社を日本からなくしたい」という思いも、パッケージ制を後押しした要因でもあります。

またコネクトエッジは、定額かつ低額のM&A仲介を行う為に、企業体制もこれまでのM&A仲介会社とは違うものにしております。コネクトエッジはM&A仲介を行いますが、事業再生や経営改善をサポートする企業グループを形成していることから、M&A仲介手数料を必要以上に求めなくても良い体制を構築しております。事業継続の支援を行う場合には、M&A仲介の手数料は発生しませんが、支援によるフィーをグループ会社が頂戴しておりますので、「売却しないと収益が発生しない」というM&A仲介の呪縛から解放されることが出来ました。その為、本当にお客様に最適なソリューションを提供することが出来るのです。

M&Aは以前のように仰々しい大行事ではなくなり、経営戦略におけるひとつの選択肢として当たり前になりつつあります。買い手企業のニーズも「人材だけが欲しい」「地域の営業権を手に入れたい」「経営者の人脈のノウハウが欲しい」といったシンプルなものが増えていることから、これからスモールサイズのM&Aはますます加速するでしょう。私たちはその中心に居て、皆様のニーズを満たす為にも、パッケージ制の料金体系を続けていきたいと考えております。

会社状況に合わせた最適なパートナーを厳選した上、大手企業からのオファーを無料でご提供いたします。